ブックメーカーに慣れ、収益も出せるようになったとき、税金って大丈夫なのだろうか?と気になる方もいるはず。

実はブックメーカーで得た利益も金額によっては税金が発生し、確定申告も必要となります。

今回の記事では

「ブックメーカーの税金はどれくらいかかるのか不安……。」

「ブックメーカーにおける確定申告の手順を具体的に知りたい」

という方向けに分かりやすく解説します。

この記事を最後まで読むことで、ブックメーカーの税金トラブル全般を回避できるようになります。

前提知識:ギャンブルには税金が発生する

ブックメーカーから得た利益には税金が発生します。これはブックメーカーに限らず、日本で遊べるほとんどのギャンブルは税金が発生する仕組みとなっています。

ブックメーカー・オンラインカジノ・オンライン賭け麻雀・パチンコ

競輪・競艇(ボートレース)・オートレース・競馬など

そのため、得られた収益金額によっては確定申告も求められます。

その年の1月1日から12月31日までの1年間にブックメーカーなどギャンブルで得た利益をまとめ、翌年2月16日から3月15日までに申告します。

申告を怠った場合、無申告加算税や延滞税などの対象になる可能性もあります。

たとえ、海外ブックメーカーとの取引であっても、金融庁や税務署は、国内銀行の入出金を調査する権限を持っており、ブックメーカーへの入出金方法は、銀行振込・クレジットカード・仮想通貨取引所などとなるため、脱税をしてもバレる可能性は高いです。

気持ちよくブックメーカーをプレイするためにも確定申告は正しく行うことが賢明です。

こなつ

こなつ納税は国民の義務です!

非課税対象のギャンブル

ギャンブルで税金が発生しないもの

スポーツ振興くじ(TOTO・WINNER)・宝くじ

※特例で非課税扱いとなっているため

日本で楽しめるギャンブルの大半に税金は発生しますが、その一方で非課税対象とされているギャンブルも存在します。それがスポーツ復興くじ(TOTO・WINNER)・宝くじです。

これらのギャンブルで利益を得たとしても、所得税・住民税に影響することはなく確定申告する必要もありません。

宝くじなどに税金がかからない理由は、法律によって定められているから。

しかし、もうひとつ根本的な理由として、そもそも宝くじ・スポーツ復興くじの金額に税金が含まれていることもあります。

購入した段階で、すでに納税が完了しており自治体の地域復興事業に活用されています。

ブックメーカー所得による税金の扱い

日本の所得税には様々な種類がありますが、ブックメーカーの所得に限ると主に下記の3つに分類されます。

- 一時所得

- 雑所得

- 事業所得

この中で、ブックメーカーの所得は「一時所得」に該当することがほとんどです。

ブックメーカーの一時所得

所得税における一時所得とは、名前の通り一時的な収入という意味であり、娯楽・ギャンブルなどで、たまたま遊んで勝った時に当てはまる所得区分です。

下記の内容は国税庁から抜粋した内容です。

一時所得とは、営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます。

出典:No.1490一時所得 国税庁

ブックメーカーの用途は「娯楽・ギャンブル」に該当するため、ほとんどが一時所得となります。

一時所得の場合は最高で50万円の特別控除が認められており

「収入ー経費(収入を得るために要した費用)-50万円」

の金額に対して税金がかかります。

こなつつまり、年間50万円以下の利益であれば税金はかかりません

ブックメーカーにおける一時所得の概要

ブックメーカーの所得が一時所得に該当する場合の計算方法を解説していきます。

ここでの注意点は「経費=収入を得るために要した費用」ということ。つまり「負けたときの賭けた金額」は経費になりません。

| 1年間のブックメーカーの収支 | |

|---|---|

| 勝利金 (=的中時の払戻金-賭けた金額) | 120万円 課税対象 |

| 損失金 (=未的中の賭金-賭けた金額) | -150万円 課税対象外 |

| 合計 | -30万円 |

上記の場合、1年間の収支は-30万円となり、一見税金がかからないように見受けられます。ただ、負けた時の賭けた金額は対象外である為、勝利金の120万円に対して税金がかかります。

合計収支はマイナスですが、税務上は税金がかかるということなります。

こなつ実際に公営ギャンブルでも上記の計算方法が適用となります。

ギャンブルの中でもブックメーカーはやや特殊で、一度ブックメーカーサイトにお金を預けて複数回のプレイしてから出金という流れになるため、ベット金額を計算するのが難しいです。

ちなみに、bet365などの一部のサイトではベット履歴の集計を出す機能があるため、履歴を簡単に出すことができます。

日本の税法では入出金の履歴ではなく、賭けた時点で課税対象となるので注意してください。また、一時所得は経費にできる幅が著しく狭いので気をつけてください。

ちなみに公営ギャンブルの馬券などもリアルで購入した際に本来なら税金は発生するのですが、黙認されているというのが現状です。

ブックメーカーを利用する際は下記のような入出金手順となります。

ブックメーカー入出金方法①

- 銀行口座→ecoPayz(ネット口座)→ブックメーカー

- ブックメーカー→ecoPayz(ネット口座)→銀行口座

ブックメーカー入出金方法②

- 銀行口座→海外仮想通貨取引所→ブックメーカー

- ブックメーカー→海外仮想通貨取引所→国内仮想通貨取引所→銀行口座

ブックメーカー入出金方法③

- 銀行口座もしくはクレジットカード→ブックメーカー

- ブックメーカー→銀行口座

今回紹介したのは一般的な考え方であり、どのように計算・課税を適用するかは、税務署・税理士によって意見が異なります。とはいえ、日本公営ギャンブルにおける一時所得は「負けたときの賭けた金額」は経費にならない意見が一般的です。

ブックメーカーという存在は日本の税務上でも異例であり、基本的に入出金した履歴しか残らない点が、ブックメーカーの税金を難しくしている理由といえます。

ブックメーカーの利用頻度、賭け金、実際の利益など、人によっても大きく異なります。

こなつ年間で50万以上の利益をあげたら、迷わずに税務署・税理士さんに相談することをおすすめします。

関連記事:【2024年最新版】ecoPayz(エコペイズ)の登録方法!入出金や本人確認も解説!

ブックメーカーにおける一時所得の計算方法

課税所得の金額の計算式は下記の通りです。

(利益-必要経費)-特別控除=一時所得×1/2=課税所得

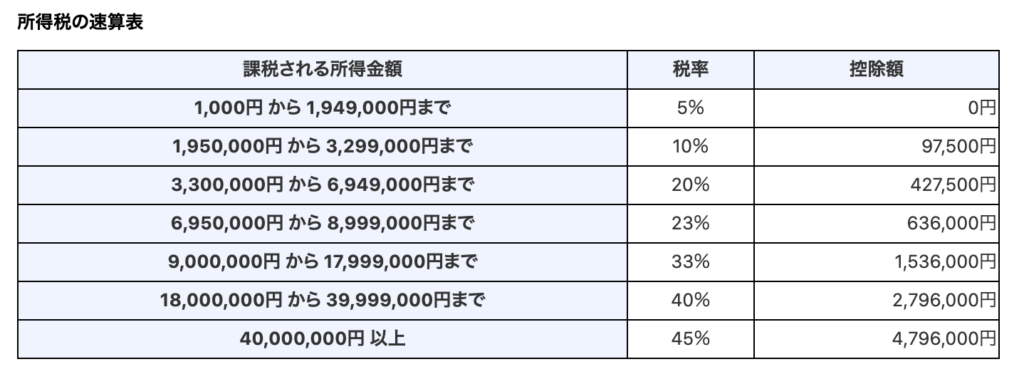

この課税所得に対し、所定の税率を乗じたものが「所得税額」となります。所得税率は年収によって下記のように変化します。

課税所得にこちらの税率をかけて納税金額を算出します。

たとえば課税所得が60万円、年収が300万で所得税率が10%だった場合

- 60万円-50万円=10万円が一時所得の額

- 10万円×1/2=5万円が課税所得

となり、5万円×10%=5,000円の税金がかかるということになります。

こなつそこまで大きな金額ではないため、安心できますね!

会社員(サラリーマン)の計算方法について

結論として、会社員はブックメーカーの年間利益が50万円を超えたら確定申告されることをおすすめします。

ブックメーカーにおける取得の税金で、会社員(サラリーマン)の場合、利益が20万円以下の場合は確定申告は不要です。ただし、1か所から給与の支払を受けている人で、給与所得および退職所得以外の所得の金額の合計額が20万円を超える人は確定申告を行う必要があります。

会社員(サラリーマン)の場合、一時所得の特別控除50万円を考慮すると、合計70万円以下の利益であれば基本的に確定申告は不要といえます。

ただし、上記はあくまでも所得税の規定です。特別控除50万円を超えた利益には住民税が発生する点にご注意ください。

ここで解説した内容については、所得の種類や計算方法について、別の見解を示す専門家もいます。毎年様々な税制改正がありますので、確定申告をする際には、きちんと税務署または税理士に相談して納税をするようにしてくださいね!

一時所得についてはここまでです。

こなつここから「雑所得」「事業所得」についても触れていきます。

健康保険に関して

自営業・フリーランスの方は、ブックメーカーの所得が大きくなることで毎月の国民健康保険料が高くなる可能性があります。

国民健康保険料は前年度の所得金額をベースに自治体が算出。ブックメーカーで大きな利益をあげることで、国民健康保険料も高くなってしまいます。

一方、会社員が加入する社会保険料は、会社が支払う報酬ベースで算出されます。そのためブックメーカーで得た利益は直接関与しません。

専業主婦や学生の場合

専業主婦や学生がブックメーカーで利益をあげたときも、大まかな考え方はサラリーマンと同じです。

ただし、他に収入がない専業主婦や学生の場合、基礎控除(48万円控除)を考慮すると、年間利益98万円未満の方は確定申告が不要となる可能性もあります。

扶養控除は、所得が38万円を超えることで外れてしまいます。

パートやアルバイトをしている方の場合、ブックメーカーの思わぬ利益で扶養範囲をこえてしまう可能性も頭に入れておきましょう。

特別控除・基礎控除・適切な経費を差し引いて20万円を超えたら確定申告が必要、さらに38万円を上回ると扶養控除から外れてしまうことを覚えておいてください。

ブックメーカーの所得における雑所得

一時的な所得というわけでもないという場合は「雑所得」に該当します。下記の内容は国税庁から抜粋した内容です。

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

出典:No.1500雑所得 国税庁

雑所得の場合は、控除の金額が20万円ですが、一時所得とは違い、負けたときの賭け金も経費にすることができます。

多くのブックメーカー利用者は継続的に利益を出していたとしても、ブックメーカーのサイト用途が「娯楽・ギャンブル」であるため、ほとんどは一時所得になると予想されます。

数年以上、継続的に利益を出している方で副業(営利目的)と認められる場合は「雑所得」に該当する可能性があるため、必ず、税務署・税理士さんに相談するようにしてください。

- パソコン代・通信費などブックメーカーを行う上で必要なもの

- 賭けた金額全て

こなつ経費できる幅が広い分、所得を下げやすいため、最終的な課税所得が下がるのが魅力ですね!

ブックメーカーの所得における事業所得

ブックメーカーで生計を立てている場合は事業所得にできる場合があります。下記の内容は国税庁から抜粋した内容です。

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。

ただし、 不動産の貸付けや山林の譲渡による所得は事業所得ではなく、原則として不動産所得や山林所得になります。出典:No.1350事業所得 国税庁

事業所得になると青色申告で提出することができ、控除額が10万円もしくは特別控除で55万円・65万円になります。さらに賭け金もすべて経費として計上できます。

事業所得にできれば節税額も大きいですが、ほとんどの場合、事業所得に該当しません。

こなつ専業トレーダーは事業所得に該当することを覚えておくといいですね。

- パソコン代・通信費などブックメーカーを行う上で必要なもの

- 賭けた金額全て

ブックメーカーにおける税金裁判事例

| 裁判事例 | 所得税更正処分等取消請求事件 |

| 担当裁判所 | 東京地方裁判所 |

| 争点 | 原告のブックメーカー利益が一時所得、 雑所得どちらに分類されるか |

| 判決 | 一時所得として判決 |

| 税務訴訟資料 | 税務訴訟資料 第270号-104(順号13464) |

過去にはブックメーカーで得た利益に対して、裁判で争った判例も存在します。この判例の争点は、ブックメーカーからの払戻金(利益)が雑所得、一時所得どちらが適用されるかでした。

納める税金は経費が多いほど少額になります。この判例において原告は、ブックメーカーで得た利益に対し、負けたときの賭け金も経費に含めた一時所得として申告。担当税務署と裁判で争いました。

結果として、この判例は一時所得として判決されました。判決に至った理由は利益率が100%を超えていないこと、根拠に基づいた営利行動ではなく、確実に利益をあげられるとは判断できないから。

このことから、ブックメーカーにおける税金は雑所得として認められにくいことが分かります。

一方、似た内容でも異なる結果となった判例もあります。

参考:最高裁平成29年12月15日判決及び東京高裁平成28年9月29日判決の概要

詳細は後述しますが、この判例において最高裁にて競馬における外れ馬券の購入費用も経費に含まれる雑所得であると判決されました。要因として原告は、長年、年間利益率が100%を超える運用をしているため継続的な営利目的であると認められたためです。

つまり、ブックメーカーにおいても、トータルの利益がプラスになる運用を長年に渡り継続し続ければ、雑所得として認められる余地があります。

ギャンブル利益が雑所得と認められた判例

ブックメーカーは「一時所得」として扱われることがほとんど。ただし、過去の競馬のハズレ馬券を巡る裁判で「競馬の利益は雑所得に分類する」という判決が出た事例があります。

被告人は2007年から2009年までで約28億7000万円の馬券を購入し、約30億1000万円の払戻金を手にしていました。下記の内容は国税庁から抜粋した判決です。

以下の通り、本件の態様における馬券収入は雑所得に当たると判示された。

「所得税法上、営利を目的とする継続的行為から生じた所得は、一時所得ではなく雑所得に区分されるところ、営利を目的とする継続的行為から生じた所得であるか否かは、文理に照らし、行為の期間、回数、頻度その他の態様、利益発生の規模、期間その他の状況等の事情を総合考慮して判断するのが相当」であり、「被告人が馬券を自動的に購入するソフトを使用して独自の条件設定と計算式に基づいてインターネットを介して長期間にわたり多数回かつ頻繁に個々の馬券の的中に着目しない網羅的な購入をして当たり馬券の払戻金を得ることにより多額の利益を恒常的に上げ、一連の馬券の購入が一体の経済活動の実態を有するといえるなどの本件事実関係の下では、払戻金は営利を目的とする継続的行為から生じた所得として所得税法上の一時所得ではなく雑所得に当たる」。

出典:インターネットを利用した競馬の馬券の払戻金の課税関係 国税庁

このように、馬券を自動的に購入するソフトを使用して独自の条件設定と計算式に基づいて、インターネットを介して長期間にわたり多数回かつ頻繁に賭けていたことが認められたからです。

営利目的(雑所得・事業所得)と認めるには、ある程度の期間、客観的に見て継続して利益を期待できることが必要であるため、ブックメーカーにおける収入は「一時所得」が一般的です。

こなつ営利目的扱いにするのは結構大変なんですね…

ブックメーカーで正しい確定申告を行う為の3STEP

では実際にブックメーカー税金の確定申告を行っていきましょう。

1つずつ解説していきます。

STEP1 青色申告と白色申告の違いを理解

確定申告の際には、上記の写真のような確定申告書という書類を作成する必要があります。

この書類は国税庁のホームページに掲載されています。まずは、白色申告と青色申告の違いを理解しましょう。

- 一時所得・雑所得 → 確定申告書(白色申告書)

- 事業所得→確定申告書(青色申告書)

10万円控除もしくは55万・65万特別控除

※「個人開業届」を提出している方であれば青色申告を提出できます。

※55万・65万特別控除の場合、複式帳簿で提出する必要があり、会計ソフトは必須

一般的にブックメーカーの確定申告は、白色申告書を使用して提出する流れになります。

STEP2 経費にできるものを把握

今回は一般的な「一時所得」の場合として経費を計上していきます。課税所得の金額の計算式は下記の通りです。

(利益-必要経費)-特別控除=一時所得×1/2=課税所得

申告に直接必要なわけではありませんが、

- ブックメーカーとの入金・出金の履歴

- ベットした履歴・収支表

などがあると安心です。収支の根拠と経費計上する上での会計ソフトは、freee会計・弥生会計がおすすめです。

こなつもし万が一、所得の証拠を見せて欲しいと税務署から言われた時の税金対策になります。

STEP3 確定申告を提出する

必要な書類が準備できれば、翌年の2月16日から3月15日までに確定申告をすることになります。

所得の種類や計算方法については別の見解を示す専門家もいます。今回紹介したのはあくまでも一例です。確定申告をする際には、必ず税務署または税理士に相談して、納税をするようにしてください。

こなつ筆者の場合、freee会計を使用して、収支表や申告書を作成しています。

1月1日から12月31日までの1年間で得た利益(収支)を把握し、根拠となるもの(履歴)を用意できましたら、下記から「確定申告書等作成コーナー」に進んでください。

ブックメーカーの税金面のよくある質問について

最後によくある質問についてまとめてみました。皆さんの参考になれれば嬉しいです。

ブックメーカーの税金面のよくある質問

- ブックメーカーの所得が会社にばれない?

- 海外の入出金を税務署は把握している?

- ブックメーカーの利益を申告した場合に税務署から聞かれる可能性は?

- ブックメーカーにおける税金対策・節税についてやっておくべきことは?

①ブックメーカーの所得が会社にばれない?

ブックメーカーでの利益が会社にバレることは基本的にはありません。

ただし、確定申告を提出した年の住民税の金額からバレるケースが多いです。

会社員の方の多くは、毎月の給料から住民税が天引きされます。

住民税とは、都道府県や市町村の地方自治体が行政サービスを提供するために、住民から徴収する税金のことです。住民税の納税額は前年度の所得によって決まります。

このため、副業・ギャンブルによる収入が増えると住民税も増え、会社の経理の方などに「副業をしているのでは?」と不審に思われ、バレてしまうということです。

こなつ初期設定だと、住民税は最も年収の高い勤務先に合算された請求書が届くようになっています。

対策方法

副業の確定申告や住民税の申告をする際に、住民税の徴収方法で「自分で納付」を選択することで「普通徴収」が可能になります。

そうすることで住民税の納付書が役所から自分の住所に送られてきます。

この納付書によって支払いを行うことでバレるリスクを無くすことができます。

こなつ気になる方は住んでいる地域の税務署に相談してみましょう。

②海外の入出金を税務署は把握しているの?

日本の税務署は、銀行口座・仮想通貨取引所・クレジットカードでブックメーカーへの入金・出金するところまでは調べられると思います。

とはいえ、ブックメーカーでいくら賭けているのかを調べるのは国境の壁で難しいと思います。

ネット口座の代表格であるecoPayz(エコペイズ)はイギリスに営業所があるため、アカウントの中身などは把握されないと予想されます。

ブックメーカーにおける税金対策としてエコペイズを利用する際は、上記の点を覚えておくと良いでしょう。

反対に仮想通貨取引所のCoincheck(コインチェック)・GMOコイン・DMM Bitcoinなどは全て金融庁に把握されているため、アカウントの中身も確認されます。

こなつ入金・出金は把握されるので、確定申告は必ず提出しておきましょう。

③ブックメーカーの利益を申告した場合に税務署から聞かれる可能性は?

基本的にはありません。

万が一、詳細を聞かれた場合は、ブックメーカーを利用していることを正直に答えればOK。

④ブックメーカーにおける税金対策・節税についてやっておくべきことは?

ブックメーカー・エコペイズからの出金金額を年間50万円以内までにとどめておくことです。

ただし、一時所得扱いで、「負けたときの賭けた金額」を経費計上できないと指示をもらった場合は、節税することは厳しいでしょう。

雑所得・事業所得扱いの場合は、パソコン代・通信費などブックメーカーを行う上で必要なものを全て経費計上することができます。

ブックメーカーの税金を解説!納税しなくてもばれない?:まとめ

今回は、ブックメーカーの税金と確定申告の手順について解説してきました。

ブックメーカーのほとんどは一時所得に該当しますが、年間50万円以下の利益までは確定申告する必要がないので覚えておきましょう。

50万円を超えたら、確定申告の必要がありますので、今回紹介した確定申告の手順を参考にしながら進めてくださいね。

また、万が一、税務署の調査が入った時のことを考え、

- ブックメーカーとの入金・出金の履歴

- ベットした履歴・収支表

上記の2点は残しておくようにしましょう!

これらの対策を行うことで、長く安心してブックメーカーに取り組むことができます。

こなつまずは税務署・税理士に相談するところから初めていきましょう!

コメント